管涛 | 立方内行谈专栏作家开云体育

2026年2月28日(均指当地时期,下同),好意思以遽然对伊朗发起连合军事步履(下称“好意思伊突破”),加重了中东弥留方式。现在看来,好意思伊突破有不停升级乃至永久化的趋势。突破变成了中东产油国基础武艺损坏,产油武艺下落。同期,伊朗骨子阻塞霍尔木兹海峡,卡住了全球能源大动脉,阻断了外洋航运。受此影响,3月9日英国布伦特现货原油价钱(下同)时隔三年多时期升破100好意思元/桶。已而回撤后,3月12日起再渡过百,20日收在117.08好意思元/桶。3月份(章程3月20日),原油均价同比高涨34.7%,拆伙了衔接19个月负增的形势。石油是当代经济的血液,高油价会推高运载、工业出产和住户活命老本,导致物价全面高涨,这给全球通胀和经济增长齐蒙上了暗影。

据国度统计局分析,到2026年2月,中国出产者价钱指数(PPI)同比跌幅衔接3个月拘谨,环比衔接5个月正增长,外洋能源、有色金属价钱高涨有紧迫孝顺。中东方式弥留,能源价钱高企,外洋物流受阻,将加大中国输入性通胀。不外,鉴于中国物价永久低位运行,这或有助于中国收场物价合理回升(即再通胀),日本即是个例子。同期,也要高度温煦好意思伊突破升级可能引发的全球需求收缩与能源商场震动对中国经济金融安详运行组成的潜在挑战,作念好两手准备。

输入性通胀推动日本经济重启

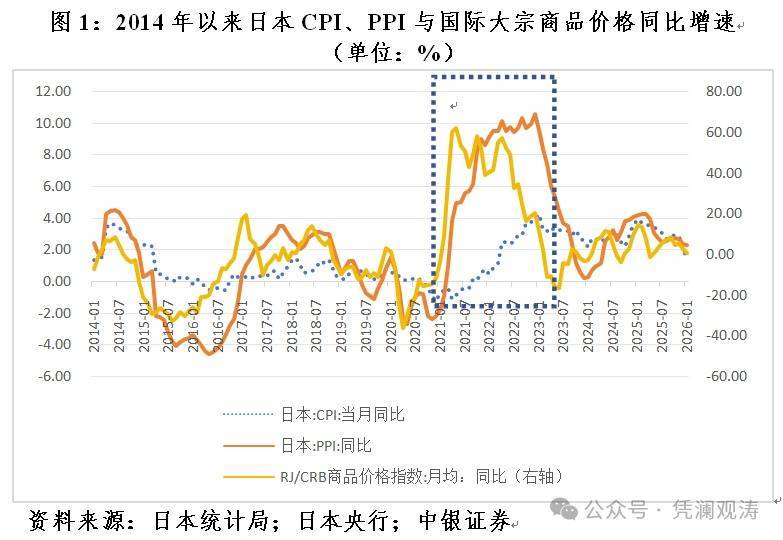

受累于钞票泡沫扯后腿,日本经济永久停滞。尽管日本央行先后于2013年和2016年祭出了量化质化宽松和负利率的大招,但日本迟迟未走出通缩陷坑。2015年4月至2022年3月间,日本18个月糜费者物价指数(CPI)同比变动为负,58个月在0~1%(不含)以内,8个月在1%~2%(不含)。直到2020年疫情大流行变成的全球供应链中断和2022年俄乌突破引发的外洋大量商品价钱高涨,形成握续的输入性通胀,才诊治其通缩恶疾。2021年4月至2023年9月,日本PPI通胀抬升到2%以上,并推动CPI通胀自2022年4月起衔接45个月越过2%的通胀主义(见图1)。

日本通胀初始爆表时,正好以好意思联储为代表的全球主要央行激进紧缩抗通胀。但是,直至不雅察到国内通胀预期抬升、“工资-物价高涨”的螺旋阐述(见图2),日本央行才于2024年3月提高策略主义利率20个基点至0.1%,退出了负利率期间。而后,区分于2025年8月加息15个基点,2026年1月和12月各加息25个基点,并安靖减少购债,稳步股东货币策略平日化程度。

再通胀重置了日本经济,带来了一系列积极影响:一是改善了经济增长质料。2022~2025年,日本骨子国内出产总值(GDP)年均增长0.75%,花式GDP年均增长3.72%。而2013~2019年(2020和2021年受疫情影响经济波动较大,故赐与剔除),日本骨子GDP年均增长0.74%,花式GDP仅年均增长1.42%。二是减轻了全社会债务作事。2022年二季度至2025年二季度,日本非金融部门杠杆率累计下落39.8个百分点,其中住户、非金融企业和政府部门杠杆率区分下落2.2、3.1和34.5个百分点。而2015年二季度至2022年一季度,日本非金融部门杠杆率累计增多52.6个百分点,其中住户、非金融企业和政府部门杠杆率区分增多20.8、6.6和25.2个百分点。三是提振了钞票价钱。2022~2025年,日本股市迎着日元汇率创三十多年来新低逆势高涨,日经225指数迭创历史新高,累计高涨75%,年均高涨15%,快于2013~2021年年均高涨12%。

前两次中国与再通胀擦肩而过

在日本CPI通胀达方向前一年——2021年,中国CPI年均通胀为0.9%,PPI通胀为8.1%,日本则区分为-0.3%和4.6%。赫然,中国再通胀的基础要好于日本。2021年起全球高通胀归来,日本稍后于2022年迎来了再通胀,中国却交臂失之。

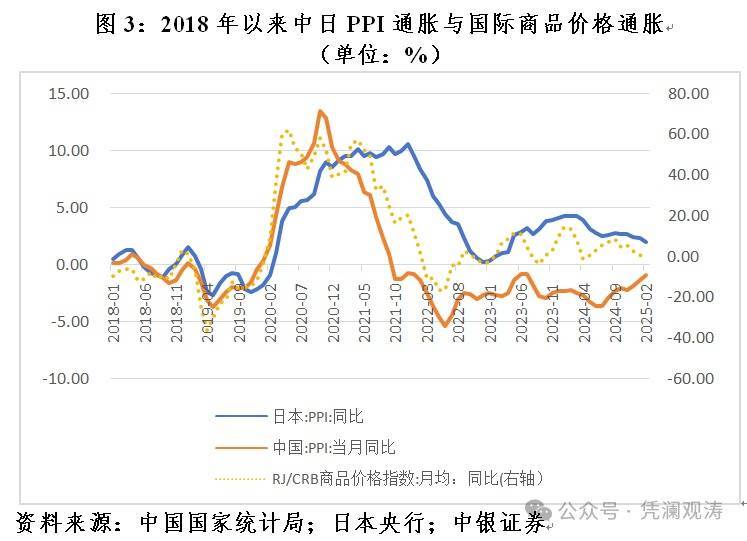

中国和日本对大量商品入口均有一定的依赖度,仅仅程度不同。日本是一个资源穷乏的国度,原油、铁矿石、铜铝的入口依存度均接近100%,而中国为65%~85%;日本煤炭的入口依存度为82%~90%,而中国只好5.7%。联系性分析清爽,2018年1月至2026年2月,中国PPI通胀与外洋商品价钱通胀〔以路透/好意思国商品筹商局(RJ/CRB)月均商品价钱指数同比变动掂量〕为中等程度正联系0.718,日本为强正联系0.813(见图3)。日本的正联系性高于中国,清爽日本因入口依存度更高,输入性通胀效应更为赫然。

2021年和2022年,濒临外洋大量商品价钱剧烈波动、全球通胀高企以及国内疫情散逸等多重挑战,中国政府聘请了一系列保供稳价的法子,保险紧迫民生商品和基础能源的供应与价钱踏实。如针对煤炭、电力供应弥留,深化燃煤发电上网电价商场化校正,扩大价钱浮动范围,晋升电厂发电积极性;照章约谈煤炭、钢材、铜铝等要点企业,罢了囤积炒作;实施大量商品期现货商场联动监管,严厉打击哄抬价钱、坏心炒作等步履。

上述保价稳供的法子获得了一定恶果。疫情期间,外洋纽卡斯尔现货能源煤价钱指数(NEWC)月均最高价较最廉价高涨了7.60倍,而国内环渤海能源煤概括平均价钱指数(BSPI)最多仅涨了40%。之后,外洋煤价最多回撤了78%,国内煤价只回撤了10%。这一时期,伦敦金属来往所(LME)3个月期铜铝期货月均官方价区分最多高涨了1.02和1.37倍,而上期所(SHFE)活跃合约的阴极铜和铝期货月均结算价最多区分高涨了89%和79%。之后,外洋铜铝价钱区分最多回撤了26%和38%,国内铜铝价钱区分回撤了23%和22%。

这收缩了输入性通胀对中国的传导。2021年2月至2023年2月(外洋商品价钱同比高涨期间),日本PPI通胀与外洋商品价钱通胀之间仍为强正联系,仅仅联系性由2018年1月至2021年1月的0.882略降至0.850,中国则由强正联系0.849转为基本不联系-0.068。自2022年10月起,中国PPI通胀率先外洋商品价钱通胀5个月转为负值,到2026年2月衔接41个月为负(见图3)。

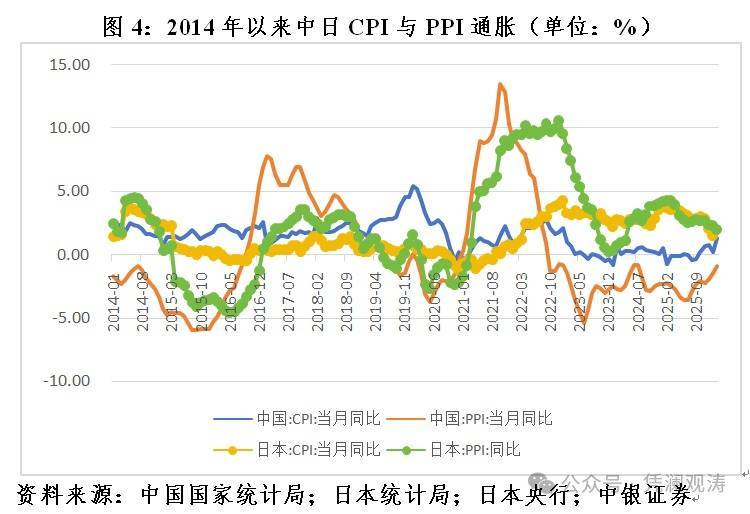

此外,疫情期间,中国主要聘请稳商场主体的策略冒失,保住了供给,却加重了全产业链的供过于求。2021年2月~2023年2月,日本PPI通胀与CPI通胀之间为中等程度正联系0.744,而中国为基本不联系的-0.199。2022年底中国防疫转段后,疫情疤痕效应和“三期重复”积贮的财政金融风险开释,陆续箝制国内需求还原。2023年3月~2026年2月,中国PPI和CPI通胀的联系性转为弱正联系0.368,但由于自2022年10月起PPI通胀握续为负,连累CPI通胀走低。同期,日本为中等程度正联系0.510,PPI通胀握续高企,增多了CPI通胀的黏性(见图4)。

高油价对中国机遇和挑战并存

跟着好意思伊突破握续升级,全球能源商场震动加重,况且其影响或不限于突破期间。高盛的最新研报揭示,别盯着霍尔木兹海峡了,物理废弃才是全球油价确实的死穴。若是伊朗及波斯湾邻近的石油基础武艺在炮火挫折中遇到结构性物理损毁,其建造周期或是要按“年”筹画,这才是决定往常油价核心是站在70好意思元也曾站在110好意思元云霄的分水岭。外舶来品币基金组织(IMF)总裁指出,若是能源价钱高涨10%并握续一年,将使全球通胀率上升0.4个百分点、经济增长放缓0.1~0.2个百分点。近期牛津经济筹商院的一项模拟拆伙清爽,若是全球油价在两个月内平均保握在每桶140好意思元操纵,重复金融商场要求权臣收紧、供应链握续中断以及集体信心不停恶化等连锁效应,将导致欧元区、英国及日本出现和蔼收缩,好意思国经济则接近阑珊边际;若是全球油价在两个月内平均保握在每桶100好意思元,通胀上升将使全球经济增长放缓零点几个百分点,但不错幸免阑珊发生。

可见,高油价的握续可能超出预期,同期这既可能推高全球通货扩张,也可能连累世界经济增长。对中国的物价走势来讲,有正反两面的影响。前者会加大输入性通胀压力,推动中国物价加速回升,有助于中国再通胀。有商场机构忖度,中国PPI通胀或于2026年4月转正,全年PPI和GDP平减指数通胀也有望转正。后者则会箝制中国居品的外部需求,加重国内供强需弱的矛盾,又可能连累中国物价回升。

濒临复杂严峻的外部环境,要对物价回升保握一定的容忍度。2025年底中央经济作事会议提议陆续实施限度宽松的货币策略,并初次把促进经济踏实增长、物价合理回升动作货币策略的紧迫考量。这向社会提前开释了哪怕经济增速达预期,但只须通胀不达标,复旧性货币策略就不会退出的信号。如前所述,日本央行并莫得通胀一达标就退出负利率,而是直到通胀预期催生“工资-物价高涨”的螺旋才审慎退出。若物价回升,东谈主民银行也应实时向商场进一步开释这类信号,相配是在老本推动型的通胀配景下,更要比及需求拉动型通胀的阐述,才不错计议策略退坡。2021和2022年,中国PPI年均通胀区分为8.1%和4.2%,但CPI年均通胀区分仅为0.9%和2.0%,距离3%操纵的CPI通胀主义尚有一定差距。那时,笔据宏不雅策略“不急转弯”的协调部署,东谈主民银行不仅莫得紧缩,反而陆续降准降息。事实证明,东谈主民银行的严慎是对的。2023~2025年中国PPI年均通胀握续为负,CPI通胀也降至略高于0的水平。虽然,此次或需作念好两手准备,若中东方式恶化引发全球经济放缓乃至阑珊,货币策略还要与财政策略协同发力。年头预算安排有助于增强财政可握续性,同期也为冒失多样未必预留了策略空间。

濒临外部环境变化影响加深,要刚烈落实以国内轮回的踏实性对冲外洋轮回的概略情趣。围绕成就国内雄壮商场,坚握问题导向、拆伙导向,强化校正举措与宏不雅策略协同,用校正的看法买通经济轮回的卡点堵点,将策略恶果挪动为经济内生增长动能。要落实好城乡住户增收筹画,激勉住户糜费内生能源;实施服务糜费提质惠民步履,算帐糜费规模不对理限制法子,加速种植糜费新增长点,开释糜费后劲;复旧有要求的场地推广中小学春秋假,落实员工带薪错峰放假轨制,让糜费者有钱也有闲;迷惑实施“十五五”要紧工程,聚焦新质出产力、新式城镇化、东谈主的全面发展等要点规模,增强商场主导的有用投资增长能源,提高民生类政府投资比重;迷惑加紧种植壮大新动能和加速高水平科技自立自立,以新需求引颈新供给,以新供给创造新需求,促进糜费和投资、供给和需求良性互动,收场供需更高水平动态均衡。

要进一步纵深股东寰宇协调大商场成就,绽放PPI通胀向CPI的传导。要范例场地政府经济促进步履,出台场地政府招商引资饱读吹和不容事项清单,范例税收优惠、财政补贴策略,减少无效供给、过度供给;坚握法治化、商场化原则,概括愚弄产能调控、范例引颈、价钱国法、质料监管等工夫,陆续真切整治“内卷式”竞争;推动平台企业和平台内计议者、作事家共赢发展,罢了平台廉价竞争、逐底竞争;稳步股东公用处事和寰球服务价钱校正,进一步理顺价钱传导机制,关于劣势群体可通过披发价钱临时补贴赐与抵偿。2020~2022年,为缓解物价高涨影响,中国政府曾对穷苦大家披发补贴,惠及7.3亿东谈主次。

此外,好意思伊突破远景不解增多了商场概略情趣,高油价状态加重了主要央行货币策略预期波动,导致近期全球股债汇及商品商场震动。通过外需、跨境资金流动、投资者预期等渠谈,正对中国金融商场产生溢出效应。国内各方需密切温煦评估外部冲击的影响。筹商部门要动态完善冒失外部输入性风险的策略器具箱,当令愚弄宏不雅审慎和金融踏实策略器具,实时弱化或阻断外部风险传染。境内商场主体也要在加强对国表里形势监测分析的基础上,摸清本身对外风险敞口的底数,积极识别和管制风险,完善冒失预案,器二不匮。

(本文原载于《第一财经日报》)

责编:李文玉 | 审核:李震 | 监审:古筝开云体育